Земеделските стопани, като еднолични търговци или фирми за производство на непреработена селскостопанска продукция, имат право на държавна помощ за покупка на нови сгради или земеделска техника - „Помощ за инвестиции в земеделски стопанства чрез преотстъпване на корпоративен данък“.

Земеделците могат да пестят от данъци

Министерството на земеделието, храните и горите (МЗХГ) обясни подробности за използването на това подпомагане, като публикува на страницата си в интернет „Указания на схема за държавна помощ „Помощ за инвестиции в земеделски стопанства чрез преотстъпване на корпоративен данък“. По тези правила ще бъдат отпуснати ориентировъчно общо 455 млн. лв. за програмния период от 2014 до 2020 г.

Законът за корпоративното подоходно облагане (ЗКПО) задава в член 189б рамката на данъчното облекчение, което представлява държавна помощ за земеделски стопани.

Според закона корпоративният данък се преотстъпва в размер до 60% на данъчно задължени лица, регистрирани като земеделски стопани, за данъчната им печалба от дейност по производство на непреработена растителна и животинска продукция.

За да се ползва отстъпката, трябва да са изпълнени едновременно няколко условия. Първото е преотстъпеният данък да се инвестира в нови сгради и нова земеделска техника. Те трябва да са придобити в срок до края на годината след годината, за която се ползва отстъпката.

.jpg)

Покупката трябва да е станала при пазарни условия, а земеделският стопанин трябва да продължи дейността си за период от поне три години след годината, за която е получил отстъпката. Това трябва изрично да се декларира в годишните данъчни декларации всяка година до изтичане на тригодишния срок.

Освен това преотстъпеният данък не трябва да превишава 50% от настоящата стойност на придобитите активи към датата на предоставяне на помощта. Стойността на тези активи не бива да превишава 500 000 евро.

Указанията, публикувани от МЗХГ, уточняват, че получателят на помощта има право директно на данъчното облекчение.

„Българските власти не упражняват предварителен контрол и не приемат допълнителни документи“, отбелязва документът.

От министерството допълват, че получаването на помощта по схемата зависи от спазването на предвидените в ЗКПО изисквания, чието изпълнение е предмет на последващ контрол от страна на Националната агенция за приходите (НАП). При неизпълнение на някое от приложимите условия, преотстъпеният данък подлежи на възстановяване заедно със съответните лихви.

Законът за данъците върху доходите на физическите лица (ЗДДФЛ) посочва в член 48: „Данъкът върху годишната данъчна основа за доходите от стопанска дейност като едноличен търговец се преотстъпва в размер до 60% на лица, регистрирани като земеделски стопани, за годишната данъчна основа от дейност по производство на непреработена растителна и животинска продукция при условията на Закона за корпоративното подоходно облагане за преотстъпване на корпоративен данък, под формата на данъчно облекчение, представляващо държавна помощ за земеделски стопани.“

Източник: МЗХГ

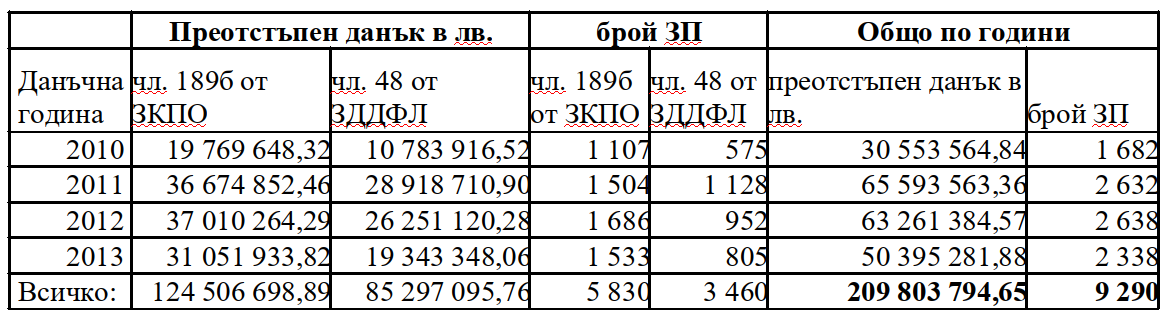

За четирите години в периода 2010-2013 г. преотстъпеният данък на земеделски стопани е бил на обща стойност около 210 млн. лв. От тях почти 125 млн. лв. са отстъпките за земеделски фирми по Закона за корпоративното подоходно облагане, а около 85 млн. лв. - за земеделски стопани, които се облагат по Закон за данъците върху доходите на физическите лица. Официалните данни показват, че от отстъпките са се възползвали общо 9290 земеделски производители.

„Предвижда се през периода, включващ данъчни години от 2014 г. до 2020 г., максималният бюджет да бъде 455 млн. лв. за периода на прилагане“, отбелязват Указанията от МЗХГ.

© 2019 Всички права запазени. Позоваването на Трактор.БГ е задължително!